第1页 / 共4页

第2页 / 共4页

第3页 / 共4页

试读已结束,还剩1页,您可下载完整版后进行离线阅读

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

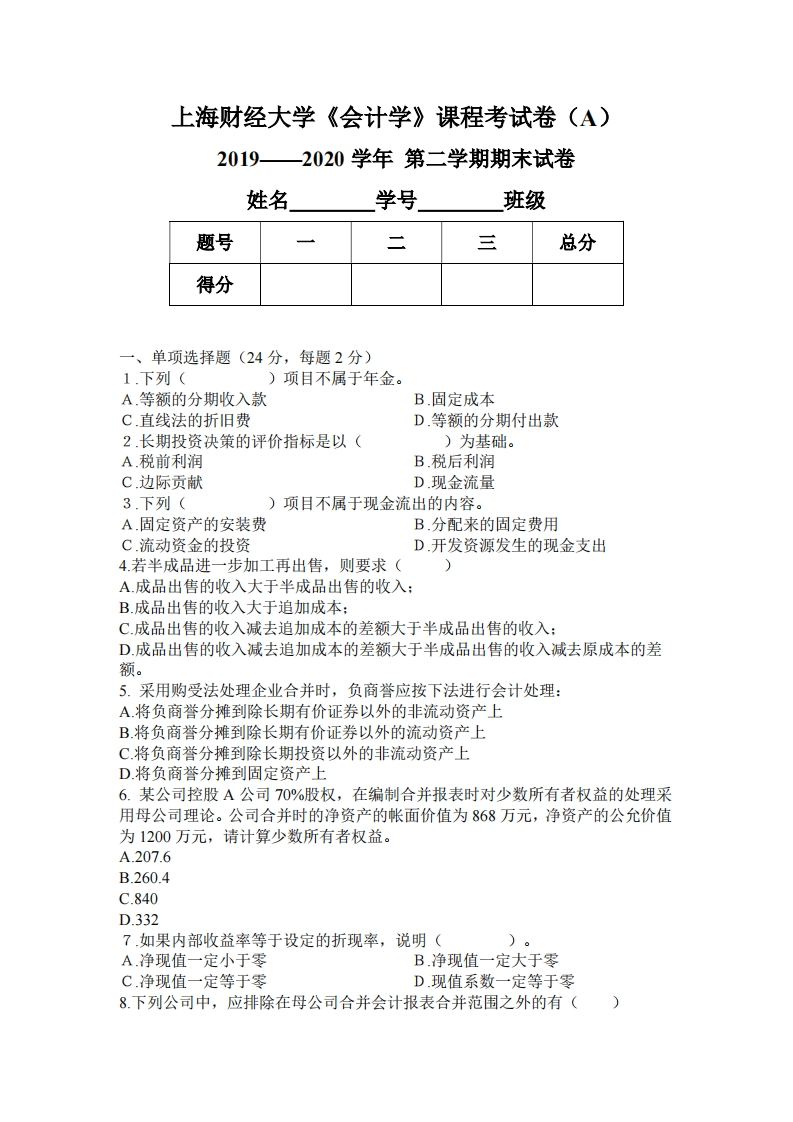

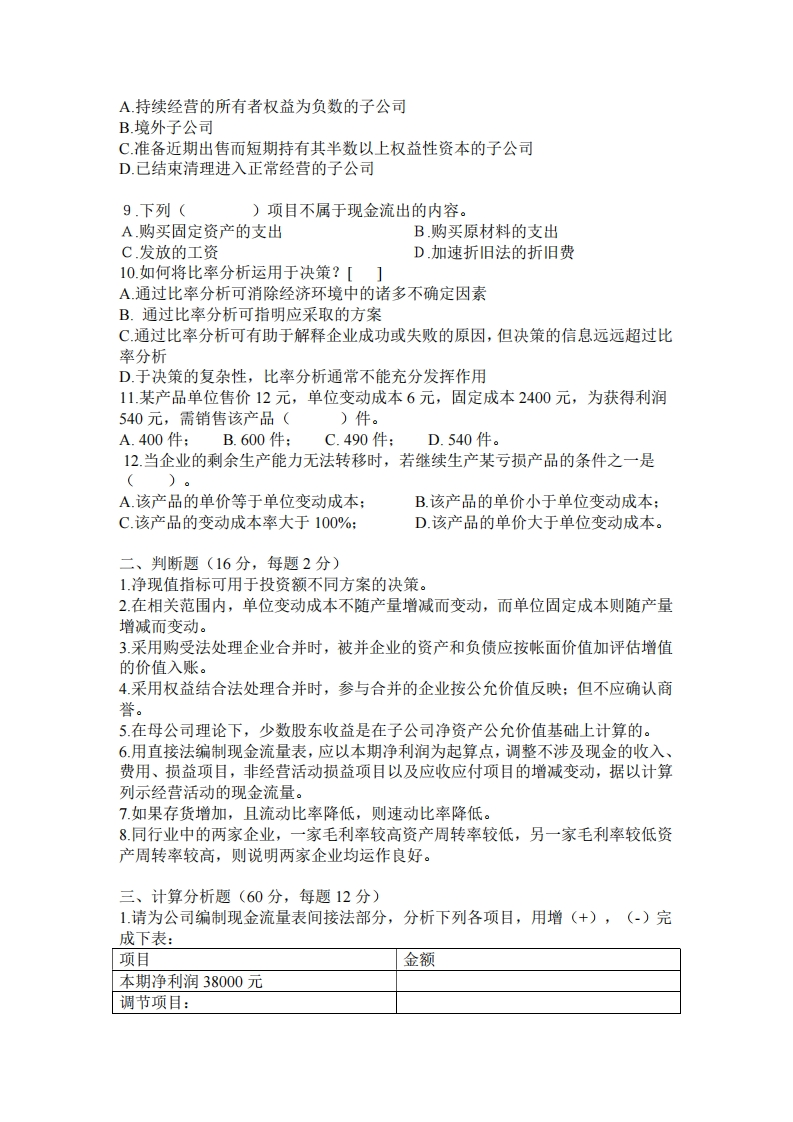

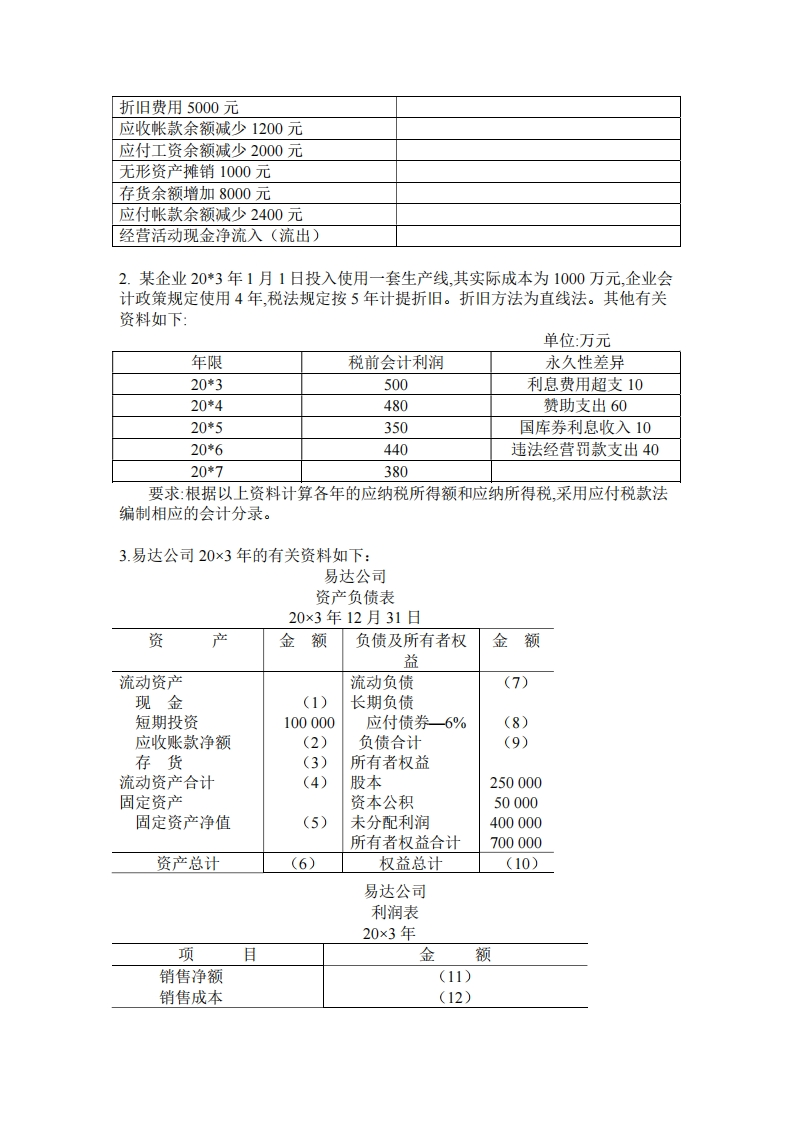

上海财经大学《会计学》课程考试卷(A)2019—2020学年第二学期期末试卷姓名学号班级题号二三总分得分一、单项选择题(24分,每题2分)1.下列()项目不属于年金。A等额的分期收入款B.固定成本C.直线法的折旧费D等额的分期付出款2.长期投资决策的评价指标是以()为基础。A.税前利润B税后利润C.边际贡献D现金流量3.下列()项目不属于现金流出的内容。A.固定资产的安装费B.分配来的固定费用C.流动资金的投资D开发资源发生的现金支出4若半成品进一步加工再出售,则要求(A.成品出售的收入大于半成品出售的收入:B.成品出售的收入大于追加成本:C.成品出售的收入减去追加成本的差额大于半成品出售的收入:D.成品出售的收入减去追加成本的差额大于半成品出售的收入减去原成本的差额。5.采用购受法处理企业合并时,负商誉应按下法进行会计处理:A.将负商誉分摊到除长期有价证券以外的非流动资产上B.将负商誉分摊到除长期有价证券以外的流动资产上C将负商誉分摊到除长期投资以外的非流动资产上D.将负商誉分摊到固定资产上6.某公司控股A公司70%股权,在编制合并报表时对少数所有者权益的处理采用母公司理论。公司合并时的净资产的帐面价值为868万元,净资产的公允价值为1200万元,请计算少数所有者权益。A.207.6B.260.4C.840D.3327如果内部收益率等于设定的折现率,说明()。A.净现值一定小于零B.净现值一定大于零C.净现值一定等于零D现值系数一定等于零8.下列公司中,应排除在母公司合并会计报表合并范围之外的有()

暂无评论内容