第1页 / 共6页

第2页 / 共6页

第3页 / 共6页

试读已结束,还剩3页,您可下载完整版后进行离线阅读

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

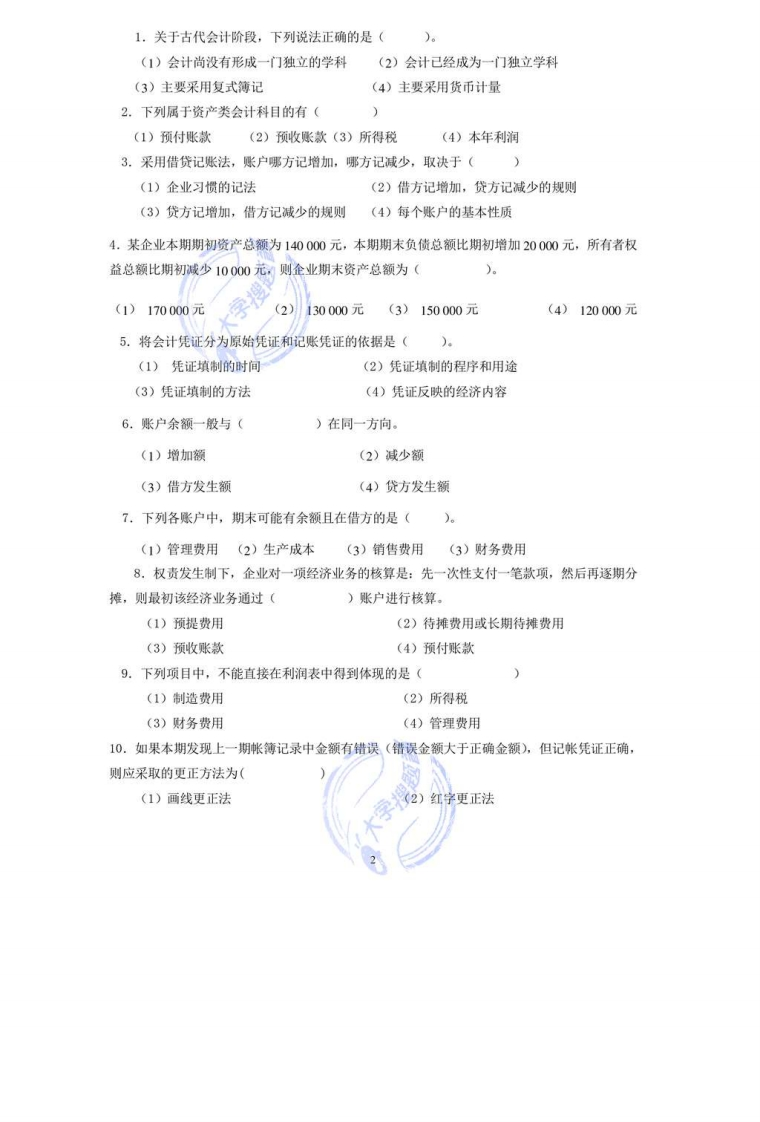

一、填空题(每题1分,共10分)1.()的出现,是近代会计发展为现代会计的重要标志。2.会计是一个以生成()信息为主的经济信息系统。3.记账凭证不论采用何种形式,具有多少种类,它与原始凭证的本质区别在于它载有4.我国最早关于设置会计的官职和官方进行会计活动的记载是()。5.如果企业从银行提取现金,应当填制的专用记账凭证是(6.1494年,意大利数学家)出版了他的《算术·几何·比与比例概要》一书,系统地介绍了威尼斯的复式记账方法。7.费用的确认原则包括权责发生制原则、()和划分收益性支出与资本性支出原则。8.企业的呆帐收入应计入的帐户为()。9.分期收款销售应在()时确认收入。10.对应收账款坏账采取直接冲销法的两个主要缺点是虚估企业资产和违反(原则二、判断题(每题1分,共10分)1.账户期末余额的大小由本期借、贷发生额的大小所决定()2.应收账款采用总价法核算的情况下,购货方享受的现金折扣应通过主营业务收入帐户核算3。登记总账与所属明细账的原则是根据总账记明细账()4.若某公司2006年11月31日“本年利润”账户贷方余额为100000元,则表示该公司2006年11月份共实现净利润为100000元()。5.虽然企业期初结存的材料单位成本和本月购买的各批次材料的单位成本都不一样,但是无论按照先进先出法还是按照月末一次加权平均法计算,其本期发出材料的成本都是一样的6。如果按照备抵法中的应收账款余额百分比法计提坏账准备,则期末应该计提的坏账准备的发生额等于应收账款期末余额乘以计提坏账的比例(7.应收票据贴现时,企业确认的财务费用等于银行收取的贴现利息(8.企业收到银行存款利息应记入“财务费用”账户的贷方。()9.股份有限公司发行股票时,不论其股票的发行价格高于还是低于票面价值,都必须按照股票的票面价值记录“股本”账户()。10.资产负债表是反映一个会计主体在一定会计期间财务状况的报表()三、单项选择题(每题2分,共20分)

暂无评论内容